공급계약서 7조(제세공과금 부담) 적용

- 표시재산에 대하여 입주지정기간 만료일 이후 발생하는 제세공과금은 “을”의 입주 및 잔금완납이나 소유권이전 유무에 관계없이 “을”이 부담한다. 또한 “을”의 불이행으로 인해 “갑”이 입은 손해는 “을”이 부담함

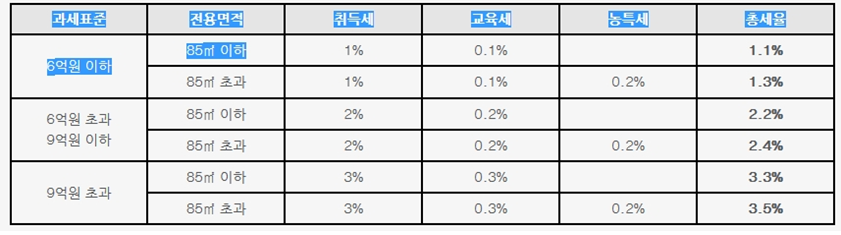

세금은 과세표준에 세율을 곱하여 계산되는데, 아파트를 분양받는 경우 취득세의 과세표준은 다음과 같이 계산됩니다.

1. 과세표준 = 분양가액 - 부가세액 - 선납할인료

2. 세율

대출있는 세대와 없는 세대로 나뉘어집니다.

먼저 대출있는 세대는 당사 별도안내문(입주개시전 발송)에 따라 가급적 추천법무사를 통하여 등기하시기 바랍니다.

대출없는세대는 소유권이전등기위임장(법무사를 통하여 등기하는 경우), 주민등록등(초)본, 아파트공급계약서 사본, 중도금입금증사본을 준비하시면 됩니다

1. 부부공동명의로 소유권이전등기를 하려면 먼저 분양계약자 명의를 부부 공동명의로 변경해야 합니다.

그런데 분양계약자 명의를 변경하는 것은 분양권 전매에 해당하기 때문에 분양계약을 체결한 지역이 투기과열지구에 해당하는 경우에는 부부공동명의로 변경하는 것이 어렵습니다.

따라서 아파트를 분양받은 지역이 투기과열지구에 해당하는지 확인해야 합니다.

2. 현재 투기과열지구로 지정된 지역을 확인하려면 건설교통부 홈페이지를 참조하시면 됩니다.

3. 부부공동명의 방법은 부부간에 분양권 지분(대체로 2분의 1 지분)을 증여하거나 매도하는 내용의 계약서를 작성하고, 인감증명서, 신분증사본, 인감도장, 주민등록등본 등을 지참하여 분양사무실에 신청하면 됩니다.

4. 참고사항 부부간에는 10년간 증여액을 합하여 6억원까지는 증여세가 부과되지 않으므로, 배우자에게 증여하는 지분의 가액이 6억원 이하일 경우 증여세가 과세되지 않습니다.

부동산 거래 비용에 관련된 자동 계산기 서비스를 주요 부동산포털에서 서비스 하고 있습니다.

셀프계산기 서비스는

부동산114 계산기 클릭 〉〉http://www.r114.co.kr/z/solution/acquisition_tax/use_guide1.asp?only=0&m_=12&g_=

등과 같은 서비스를 제공하고 있사오니 선택하여 활용하시기 바랍니다.

소유권이전등기위임장에 법인인감날인, 매도용법인인감증명서, 보존등기권리증이 있습니다.